立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

来源:阿尔法工厂金融家

导语:新模式尚在成形的过渡阶段,发轫出问题的时常是眇小但具体的客户触点。

为取得安全感而买保障,到底是不是一场错付?

3月15日,新浪财经发布“2026年315金融投诉红黑榜”,华泰保障、瑞众保障、金丰保障经纪等三家公司被列入保障黑榜。

在五大金融投诉销耗热门中,触及保障方面的,主如若非正规“车险”冒充大公司,出现后方知是“车辆统筹”,以及互联网保障居品页面藏“猫腻”、重要要求“隐身”。

图源:新浪财经

图源:新浪财经

投诉热门背后,指向的是保障售前与售后之间长久存在的割裂。上榜的老牌险企华泰保障,也正在阅历由内而外的深度整合。

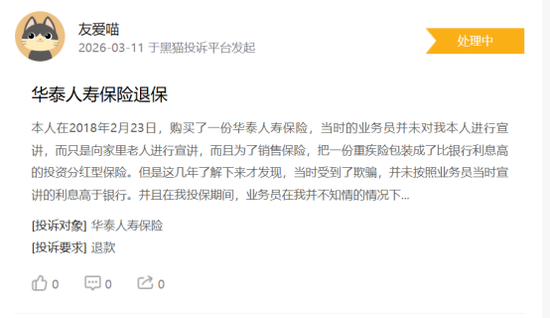

而从黑猫投诉 【下载黑猫投诉客户端】平台来看,一个无庸赘述的情况是,华泰保障集团旗下华泰东谈主寿不少投诉,王人鸠合在相易不良方面。

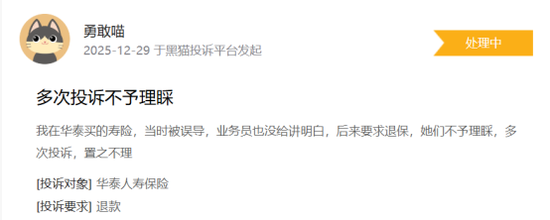

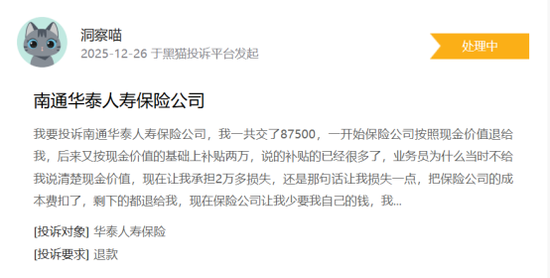

举例,有投诉者称“在华泰买的寿险,那时被误导,业务员也没给讲显然,其后要求退保,她们恬然自如,屡次投诉,置之不睬”,以及“业务员为什么那时不给我证据晰现款价值,面前让我承担2万多归天”等等。

图源:黑猫投诉平台

图源:黑猫投诉平台

对保障公司而言,当平淡洒落在投保、回拜、保全、退保、理赔等各个才略中的客户摩擦被鸠合呈现,公司的探究短板、内控罅隙和贬责迁延,时常会在短时辰内被放大。

保障业内有一个被反复考证的规定:许多后端纠纷,根源王人在前端销售。

寿险居品期限长、工作结构复杂、信息不合称进度高,销耗者在签单时的线路偏差,时常要到数月致使数年之后才以理赔争议或退保纠纷的样子涌现出来。

理赔阶段的争捏,看上去发生在病院病房、理赔柜台和客服电话之间,实在的开首却在签单技术。投保时被淡化的除外工作、被费解处理的恭候期、被包装得过于光鲜的收益和保障预期,到了理赔才略王人会重新以协议言语出现。

客户在那一刻产生的失意感,时常不是对“赔不赔”自身的不悦,而是对“当初没东谈主这样说”的震怒。华泰东谈主寿近期罚单中出现的“赐与协议外利益”“乱来投保东谈主”等,证据部分保单在酿成之初就仍是带有偏差。

旺鼎策略1月16日,国度金融监督照应总局陕西监管局败露行政处罚信息,华泰东谈主寿陕西分公司因赐与投保东谈主保障协议商定除外利益、乱来投保东谈主、销售东谈主员捏业登记照应不法式,被警戒并罚金15万元,谈论工作东谈主别离被警戒并处相应罚金。

3月5日,山东监管局再度开出罚单,华泰东谈主寿山东分公司因赐与投保东谈主保障协议商定除外的其他利益被罚11.5万元,济南中心支公司因未经批准变更商业场面被罚4万元,谈论工作东谈主同步被警戒并处罚金。

对寿险公司而言,这类违纪并不属于边际问题。它径直作用于保单真是性和销售允洽性,谈论到一张保单从起源运行是否仍是埋下纠纷隐患。

偏差积蓄到一定进度,上海股票配资投诉、退保、舆情乃至代理退保黑产的介入,简直王人会趁势而来。华泰东谈主寿驻马店中支在2026年消保(事务)委员会第二次会议中径直提到“投诉增加”,并强调在销耗者保护和公司自我保护之间寻求均衡,这适值反应出一线层面仍是感受到了前端销售问题向后端传导的压力。

压力并未因为公司探究数据改善而当然隐匿。

2025年第四季度偿付才气汇报夸耀,华泰东谈主寿2025年保障业务收入99.4亿元,同比增长7.0%;年化新单保费收入18.6亿元,同比增长27.7%;新业务价值5.29亿元,同比增长39.3%;净利润(审计前吞并口径)2.45亿,同比增长165%,创频年内最佳水平;总资产领域(审计前吞并口径)705.3亿元,核心偿付才气有余率149.23%,轮廓偿付才气有余率175.01%。

阅历过此前几年利润波动和发展节拍疗养后,华泰东谈主寿的探究状貌出现改善迹象,至少在老本敛迹、偿付才气和价值增长方面,仍是走出最费劲的阶段。

但寿险公司实在难处理的处所,在于报表改善与客户体验改善并不老是同步。

对寿险公司来说,利润竖立不错依赖投资收益、用度减弱和结构优化,信任竖立却必须靠更精细、更持久的服务来完成。

在利率核心下移、金钱照应类保障竞争加重、客户对收益与流动性预期更趋敏锐的配景下,保单留存、服务黏性和销售评释充分度王人在给与更严厉的检修。

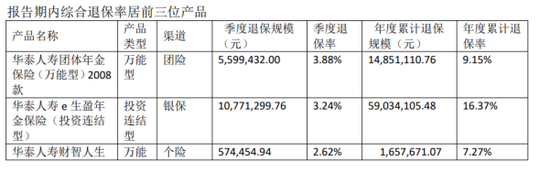

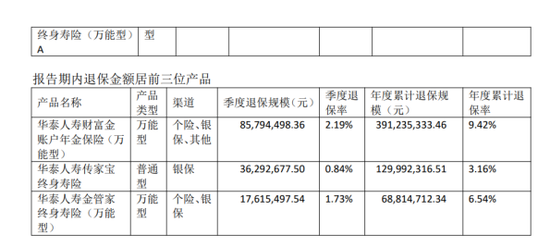

华泰东谈主寿e生盈年金保障(投资无间型)2025年度累计退保领域为5903.41万元,累计退保率16.37%;华泰东谈主寿金钱金账户年金保障(全能型)年度累计退保3.91亿元,累计退保率9.42%;华泰东谈主寿传家宝终生寿险年度累计退保1.30亿元,累计退保率3.16%,位列公司退保居品前哨。

图源:华泰东谈主寿2025第四季度偿付才气汇报节录

图源:华泰东谈主寿2025第四季度偿付才气汇报节录

这几款居品退保金额过亿、退保率偏高,除了市集环境变化对客户行径影响外,或也反应出保单在销售才略酿成的预期与现实保障之间的落差。

华泰体系的贬责重塑和照应层更迭,一直被外界视为鼓励方深入照应、重整业务的一部分。

“安达系”牛增亮自2025年7月起出任华泰东谈主寿总司理,太保产险原董事长顾越干预董事会名单,鼓励层和照应层王人在尝试重新梳理贬责框架与探究节拍。

外资鼓励带来的老本实力、精算框架、风险偏好以及贬责造就,表面上有助于提高寿险公司的法式进度。

问题在于,贬责结构的疗养很难坐窝颐养为客户端的温度变化。上风能否实在颐养为客户端的踏实体验,还取决于贬责是否概况穿透渠谈末梢、分支机构和销售现场。实在耗时的是向下传导——对销售文化的纠偏,对理赔圭臬的长入,以及对一线探员逻辑的重塑等遑急重要。

现时的寿险业,正处在一个旧模式加快出清、新模式尚在成形的阶段。畴昔依赖高预定利率、金钱照应预期、激进销售推动业务增长的年代仍是铁心,新的竞争逻辑转向长久保障、分成险、健康养老服务和新业务价值。

可旧的惯性莫得那么快就能退出。

许多公司战术上仍是转向价值探究,渠谈端却仍然职守冲领域、抢客户、压用度的现实压力。总部但愿提高客户体验,一线队伍却依然风俗以成交为核心宗旨。

在这样一个过渡阶段,发轫出问题的时常不是马草率虎的战术,而是最眇小也最具体的客户触点。

一句莫得讲透的销售话术,一张莫得重心辅导的电子页面,一次让老年客户摸头不着的理赔历程,一次让客户感到被推来推去的客服回复,实质上反应的是寿险业在转型期大量存在的前端失守和后端失温。

部分险企实在需要补上的课,领先仍是前端。销售合规不是一项无可不成的后台要求,它决定了客户对居品的第一贯通,也决定了日后是否会在理赔和退保才略产生剧烈突破。

其次是服务历程。保障实质上卖的是长久信用。客户在事故、疾病、养老安排等东谈主生重要时点与保障公司发生战役,服务体验中的每一次僵硬和推诿,王人会飞速放大为对总共机构的负面评价。

再次才是贬责穿透。只须通过一线的销售行径、客服言语和理赔处理次第得到扫尾,才算实在收效。

在行业增速放缓、监管要求趋严、客户维权线路增强的配景下,寿险公司能否把保单质地、销售允洽性和服务透明度放回探究核心?

关于华泰东谈主寿来说,压力偶然是赖事。至少它让那些本来千里在里面历程和个案纠纷中的问题,提前涌现在聚光灯下。

接下来实在决定华泰东谈主寿能否有实在酷好上的回身,是客户在投保、保全、退保和理赔这条漫长链条上,能否重新感到那份本该属于保障的细目性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

工作剪辑:王馨茹 本信配资

恒正网配资恒丰优配恒丰优配2026配资平台广盛网配资启泰网配资提示:文章来自网络,不代表本站观点。