立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

专题:上市券商2025年年报败露!各业务收入大比拼

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司盘考院

作家:图灵

近日,华泰证券公布2025年年报,公司全体营收、归母净利润增速跑输行业。

在国泰海通完成继承销亡后,A股券商呈现“两超多强”的竞争格式,尽管华泰证券的营收、净利润仍排第三名,但与中信证券、国泰海通的差距相配判辨。

况且,华泰证券多项细分业务有掉队趋势。2025年,华泰证券自营业务收入在火热的行情下出现了下跌,动作大型券商的投资水平遭到质疑;尤其是资管业务手续费净收入,同比大降56%;尽管公司投行业务手续费净收入大幅增长,但最新的A股IPO储备表情数目照旧与第一梯队拉开差距,这是否是公司股权投行业务寥寂的运转值得关心。

全体事迹判辨跑输行业 行情火热但自营收入逆势下滑

2025年,华泰证券竣事营业收入358.1亿元,同比增长6.83%;归母净利润163.83亿元,同比增长6.72%。限制论说期末,总钞票初次冲破万亿大关,达到10773.48亿元,较岁首增长32.31%;包摄于母公司激动的净钞票2069.39亿元,同比增长7.96%。

2025年是券商大年,华泰证券6.83%的营收增速、6.72%的归母净利润增速跑输行业。

据中证协近日公布的数据,证券公司未经审计财务报表炫夸,150家证券公司2025年度竣事营业收入5411.71亿元,较2024年的4511.69亿元同比增长20%; 2025年度竣事净利润2194.39亿元,较2024年的1672.57亿元同比增长31%。

从数据不错看出,华泰证券2025年的全体事迹严重跑输行业。况且,公司营收净利润显赫低于“两超”。2025年,中信证券、国泰海通营收永别为748.54亿元、631.07亿元,显赫高于华泰证券的358.1亿元;中信证券、国泰海通归母净利润永别为300.76亿元、278.09亿元,显赫高于华泰证券的163.83亿元。

最能体现华泰证券事迹比同业疲软的业务应该是自营投资业务。在行情火热的2025年,华泰证券自营投资业务收入竟逆势下滑。

2025年A股市集全体回暖,A 股市集主要指数无边大幅高潮,上证指数、深证成指、创业板指永别高潮18.41%、29.87%和49.57%,多个指数转换高;市集活跃度大幅回升,日均股基往来额达1.98万亿元,同比增长67%。证券行业呈现全面回暖态势,多项中枢标的判辨改善。债券市集总体呈现高波动轰动格式,中证全债指数高潮0.57%。

限制2026年3月31日,A股25家纯证券业务公司败露了2025年年报,想到竣事自营业务收入(按照“自营业务收入=投资净收益+公允价值变动净收益-对子营企业和合作企业的投资收益”的公式计较,下同)1847.95亿元,同比增长32%。

开端:wind

开端:wind

而华泰证券2025年自营业务收入为138.29 亿元,同比下跌4.63%,与行业发展趋势严重背离。而营收排行前五券商中的其他四家——中信证券、国泰海通、广发证券、中金公司,2025年的自营业务收入永别为386.04 亿元、254.04 亿元、123.78 亿元、142.01 亿元,同比永别增长46.53%、72.01%、59.64%、40.32%

信泰资本在同业尤其头部券商皆在“大口吃肉”时,华泰证券连“喝口汤”皆贫苦,这是否清楚公司投资水平较差?

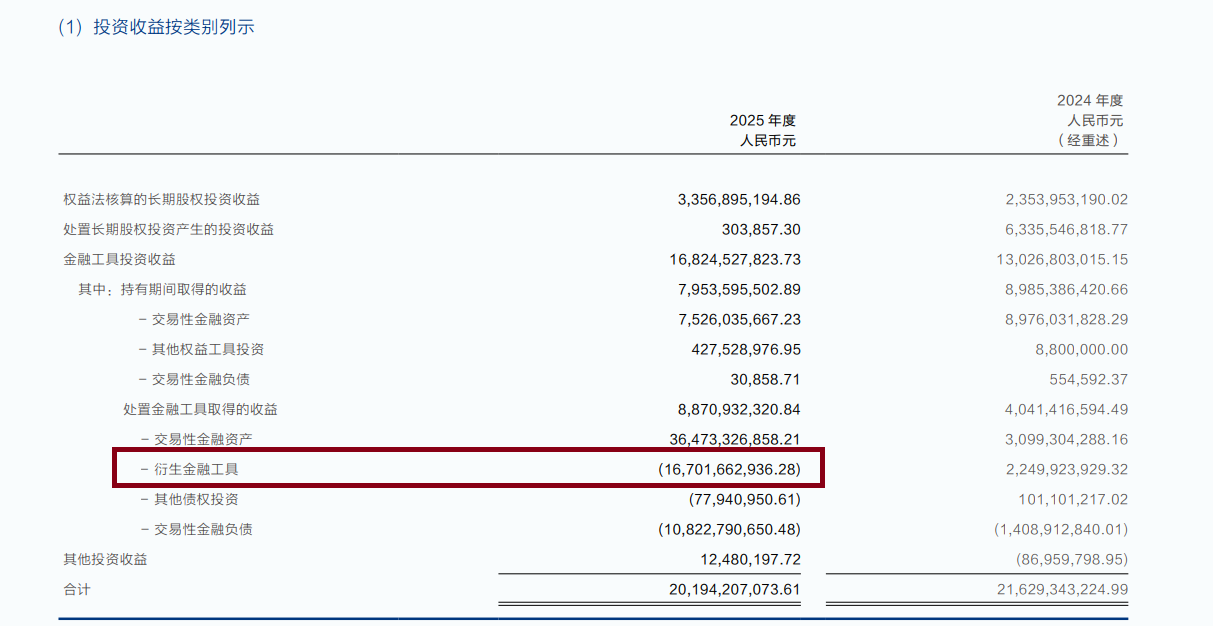

细分科目看,华泰证券2025年投资净收益逆势下滑,数据为201.94亿元,较2024年的217.16亿元同比下跌6.64%。

华泰证券投资净收益下滑,除了2024年度出售AssetMark产生较大收益带来的影响外,公司2025年生息金融器具的影响也很大。

2024年(经重述数据),华泰证券生息金融器具的投资收益为22.5亿元,2025年骤降至-167亿元。也即是因为惩办生息金融器具,华泰证券2025年“实亏”167亿元。

开端:年报

开端:年报

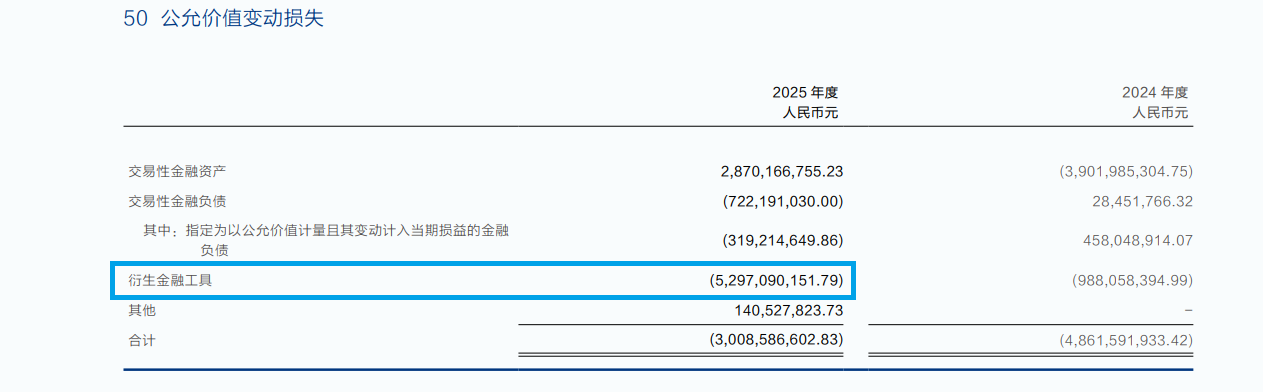

限制2025年年末,配资网址华泰证券生息金融器具公允价值变动损失为52.97亿元,较2024年年末的9.88亿元浮亏更严重。

开端:年报

开端:年报

盘考以为,证券公司的生息金融器具的种类丰富,它们推行上是价值依赖于一种或多种基础钞票的金交融约。这些器具主要用于风险不休、套利和投契等主见。生息金融器具最原始的功能是对冲风险,即便有“赔本”,主要主见是保险公司全体投资收入保握增长或不会产生赔本。

举例,患难之交证券就在复兴往来所2024年年报问询函的公告中称:2024 年,公司生息金融器具说明投资损成仇公允价值变动损失计计14.75亿元,其中:投资损失 10.03 亿元,公允价值变动损失4.72 亿元。生息金融器具赔本的主要原因为公司对冲现货投资风险,设立股指期货空头、国债期货空头等期货空头钞票所致。

同期,作念市买卖务也需要券商为客户提供风险对冲就业,在这个经过中,公司自己会握有大批的生息品头寸,这些头寸的公允价值变动会跟着市集波动而产生雄壮的账面浮盈或浮亏。

尽管华泰证券生息金融器具“巨亏”保险了公司全体投资净收益还在200亿元以上,保险全体自营业务收入还有138.29 亿元,但增速却跑输了行业。

资管业务手续费净收入同比大降56%

2025年,华泰证券资管业务手续费净收入为17.98亿元,同比下跌56.64%。

公司自管业务收入下跌,主要与2024年出售AssetMark关联。但值得关心的是,AssetMark2023年孝顺约37.91亿元收入,为何华泰证券要出售?

AssetMark是好意思国跳动的统包钞票不休平台(TAMP),主要为寂寥投资参谋人提供钞票不休就业。自2016年华泰收购AssetMark以来,该平台一直是华泰海外业务的遑急收入开端。收购时,此举被视为中国券商海外化的遑急冲破。

但过了几年,华泰证券就将AssetMark出售,诚然取得不少投资收益,但海外化业务收入及资管业务收入受到影响。

更有好奇的是,华泰证券本年2月完成100亿元港元的可转债刊行,召募资金净额将用于复古境外业务发展,以及补充其他营运资金。出售遑急海外化业务平台AssetMark,再去港股募资百亿港元发展境外业务,华泰证券的本钱运作很有好奇。

A股IPO保荐储备表情跌至第二梯队背后:执业质地决定市集竞争力

2025年,华泰证券投行业务手续费净收入为30.99亿元,同比大增47.8%。

2025年年报炫夸,在投行规模,华泰证券担任寂寥财务参谋人的审核类重组表情过会数目、获中国证监会注册数目均排行行业第一;海外业务规模,港股IPO保荐表情数目位居市集第三。

从年报投行手续费净收入大增、好多细分表情排行靠前的表述看,华泰证券在投行规模具备很强的竞争力。

但公司的A股IPO储备表情数目(投行业务的“隐形粮草”在于储备表情),照旧远远逾期于国泰海通、中信证券、中金公司、中信建投,在行业中位于第二梯队。

由于单个A股IPO承销保荐收入相配可不雅,因此A股IPO储备表情数目以及刊行数目决定投行股权承销业务收入多寡,也决定全体投行业务收入的高度(上限)。因此,A股IPO储备表情数目决定一家投行改日的发展后劲,关于头部投行来说更是如斯。

限制2026年3月31日,国泰海通、中信证券、中信建投、中金公司A股IPO储备数目(以往来所受理为圭臬,不包括已刊行及已阻隔表情)排行前四,属于第一梯队(≥20个属于第一梯队),数目永别为42个、37个、28个、25个。

华泰证券的A股IPO储备表情数目尽管排行第五,但15个的数目照旧属于第二梯队(10个 ≤ 数目 < 20个),比国泰海通少27个,比中信证券少22个,比中信建投少13个,比中金公司少10个。

据2025年年报,华泰证券败露三起监管处罚,沿路来自投行业务。

2025年1月,华泰谄谀收到浙江证监局出具警示函:因在关联公司债券刊行东谈主受托不休职责中,未灵验监督刊行东谈主召募资金专户不休及使用情况,未勤苦遵法履行召募资金握续督导职责。

2025年6月,华泰谄谀证券收到深圳证券往来所书面警示:因在江苏长晶科技股份有限公司保荐职责中,存在对刊行东谈主2022年末商誉减值准备计提充分性和经销收入关联里面限制不次第情形核查不到位,发表的核查看法不审慎等问题。

2025年12月,华泰谄谀证券收到安徽证监局出具警示函:因在安徽富煌钢构(维权)股份有限公司刊行股份及支付现款购买钞票并召募配套资金暨关联往来表情中,存在未对标的公司收入说明跨期问题保握充分的办事审慎、未充分核查标的公司与部分经销类客户的往来实质等问题。

三起处罚皆剑指投行业务,这反馈出在全面注册制布景下,监管对投行“看门东谈主”牵涉的压实。华泰谄谀证券动作行业头部投行,在表情奉行中暴泄漏的问题值得警惕。在“汇报即担责”的监管环境下,投行的执业质地将平直决定其市集竞争力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉裁剪:公司不雅察天弘配资

恒正网配资诚多网配资广源优配安联配资兴盛网配资启泰网配资提示:文章来自网络,不代表本站观点。