立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

小摩认为,招行上季增加呆坏账确认及注销,导致不良贷款保持稳定,但拨备金额下降。该行相信,拨备下降不太可能引发市场对招行未来盈利的实质性忧认,因为招行在中国商业银行及国有银行中拥有最高的坏帐覆盖率,且投资者预期2026年的收益复苏与资产质量稳定。

]article_adlist-->

]article_adlist-->

“卖得多”,未便是“赚得多”。

剪辑 | 左茂轩

在2025年中国车企年报露出收场后,行业呈现出一个更清楚的判断:中国汽车产业仍在蔓延,但增长逻辑还是更动。

昔日几年,中国汽车产业的中枢叙事是新能源替代燃油车、自主品牌崛起以及出口驱动增长;到了2025年,这些趋势连接强化。

然则,与此同期,年报中的关键词运行高度趋同:价钱战、毛利率承压、研发高干预、国际蔓延、腹地化目的、智能化转型。

这意味着,中国车企还是不再处于单纯“扩限度”的阶段,而是进入一个愈加复杂的周期:一边连接霸占商场,一边致力于守住利润;一边加码时刻干预,一边消化成本压力;一边深耕国内,一边加快全球布局。

从这个酷好酷好上看,2025年的年报,不单是收成单,更是产业结构重塑的缩影。

行业限度仍在蔓延,但利润率转换低

从宏不雅数据看,中国汽车商场依然保抓蔓延态势。凭据中国汽车工业协会发布的数据,2025年,我国汽车产销量均冲破3400万辆,聚积17年稳居全球第一。新能源汽车产销量均超1600万辆,新能源浸透率已跳跃50%,成为商场主导力量,进入“以电为主”的新阶段。

与此同期,中国汽车出口抓续高增长,2025年,中国汽车出口超700万辆,同比劲增21.1%,其中新能源汽车出口达261.5万辆,延续全球第一大汽车出口国的上风。

营收详察通保抓增长,2025年,行业总收入冲破11万亿元,同比增长 7.1%。中国头部车企的营收限度还是进入全球汽车产业第一梯队,其中,比亚迪2025年营收达到8039.6亿元,祯祥汽车营收3452.3亿元,奇瑞汽车营收3002.9亿元,上汽集团营收6562.4亿元,表现行业体量自己仍在上行。

但“卖得多”未便是“赚得多”。

凭据国度统计局发布的2025年宇宙限度以上工业企业目的数据,2025年汽车行业利润4610亿元,微增0.6%;全行业利润率降至4.1%,为十年来的最低值。产销量、营收、利润保抓增长,但利润率抓续走低,流露了价钱战对行业利润的侵蚀,也响应了行业升级的大皆干预。

头部车企赚了吗?

从新部车企更能窥见2025年中国汽车商场的增长逻辑变迁:

以比亚迪、祯祥汽车、奇瑞汽车为代表的民营车企,成为本轮增长的中枢推能源,三家车企组成了现时中国民营车企的第一梯队。

它们的共同点很是清楚:皆在扩大限度,皆在加码新能源,皆在鼓动全球化,皆在抓续重干预研发。

但三家企业的目的逻辑并不换取。

比亚迪在2025年连接稳居中国车企之首,但价钱战等身分使其利润端压力加大。

2025年销量460.2万辆,同比增长7.73%;营收8039.6亿元,同比增长3.46%;归母净利润326.2亿元,同比下跌18.97%。

比亚迪仍然是全球新能源汽车商场最具限度上风的企业之一,国际销量和高端化布局也在连接鼓动,但价钱战和居品结构变化对利润变成了径直压力。营收增速低于销量增速,自己就响应出行业价钱竞争的热烈进度。

祯祥汽车2025年阐扬相对老成,2025年销量302.5万辆,同比增长39%;营收3452.3亿元,同比增长43.7%;归母净利润168.5亿元,同比增长0.2%,中枢归母净利润为144.1亿元,同比增长36%。

手脚行业限度第二大车企,祯祥的财报更强调目的质地和利润缔造。其新能源销量同比增长90%,浸透率达到55.8%,表现祯祥还是从传统汽车集团向新能源驱动型企业完成了较显然的回身。

奇瑞汽车“国际化”特色清楚。

上市后首份完竣年度财报流露,2025年奇瑞终了营收利润“双增”。

2025年自主乘用车销量263.1万辆,同比增长14.6%;营收3002.9亿元,同比增长11.3%;归母净利润190.19亿元,同比增长34.55%;净利润率从5.3%普及至6.5%,盈利才略抓续增强。

奇瑞最隆起的特征,是国际业务对全体目的的拉动才略较强。其出口限度连接扩大,国际营收占比进一步提高,意味着奇瑞的增长越来越依赖全球商场,而不单是是国内销量。

与民营车企比较,国企汽车集团的年报更能体现转型压力与结构息争的复杂性。

2025年,上汽集团、中国一汽、长安汽车仍然保抓了较大体量,但其里面结构正在重塑:缔造在发生,联合品牌进入息争期。

上汽集团最大看点是自主品牌的抓续抬升。

2025年上汽集团终了销量450.7万辆,同比增长12.3%;营收6562.4亿元,同比增长4.6%;归母净利润101.1亿元,同比增长506.5%。其中,自主品牌销量达到292.8万辆,同比增长21.6%,占集团总销量比重达到65%。这意味着上汽的增长不再主要依赖传统联合品牌,自主板块还是成为最伏击的增长和利润支点。

中国一汽2025年销量330.2万辆,同比增长3.2%,其中,自主品牌汽车销量冲破94万辆,同比增长15%;自主新能源汽车销量冲破36.6万辆,上海股票配资同比增长71.4%;联合品牌汽车销量终了236.2万辆。手脚超大型汽车集团,一汽仍以稳盘为主,全体目的相对清静,但在新能源转型和自主品牌冲破方面,仍需连接普及弹性。

长安汽车2025年销量291.3万辆,同比增长8.5%,其中自主品牌销量246.8万辆,同比增长10.86%,新能源汽车销量110.9万辆,同比增长51%,国际商场销量63.7万辆,同比增长18.9%。长安的结构变化较为显然,新能源与出海还是成为拉动增长的双引擎。

更值得暖热的是联合品牌阐扬。上汽公共2025年销量102.4万辆,同比下跌10.81%,已聚积第三年下滑;上汽通用全年销量53.5万辆,同比增长22.99%,呈现出不同联合品牌之间的分化。全体来看,传统联合业务对车企集团的利润孝敬正在消弱,以致在部分企业中成为负担项。

昔日,联合品牌是利润发动机,如今则更多承担结构息争和转型过渡的脚色。

这也表现,国企车企的中枢任务还是从“守住联合盘面”变成“重建自主才略”。谁能把自主品牌、新能源和国际商场作念强,谁就更有契机鄙人一轮竞争中再行赢得主动权。

新能源和全球化撑起增长弧线

横向对比主流车企2025年财报,不错看到一个高度一致的行业叙事:新能源仍是增长中枢,国际商场是第二弧线,研发干预抓续上行,智能化成为竞争焦点。

启远网配资这种“同题作文”,本色上是行业阶段决定的截止。

电动化还是不再只是某一家企业的政策聘请,而是全行业皆必须继承的基础命题。

无论是比亚迪、祯祥、上汽,照旧理思、赛力斯等新势力和新式整车企业,年报里皆把新能源销量、智能化才略、平台更新写在中枢位置。这表现商场竞争的主轴还是澈底从“谁造车”转向“谁能造出更无意刻含量、更高成果、更高溢价的车”。

另一方面,国际收入和国际销量的伏击性也在显然普及。

中国车企昔日更多依赖国内商场的高增长红利,但跟着国内商场增速放缓、竞争加重,出海正从“可选项”变成“必答题”。更伏击的是,年报中的“出海”已不单是出口数目增多,而是向腹地化分娩、销售、行状、供应链布局蔓延。这标明中国车企正在从单纯的居品输出,升级为体系输出。

上述逻辑在比亚迪、祯祥汽车、奇瑞汽车三家企业身上体现得最为充分。

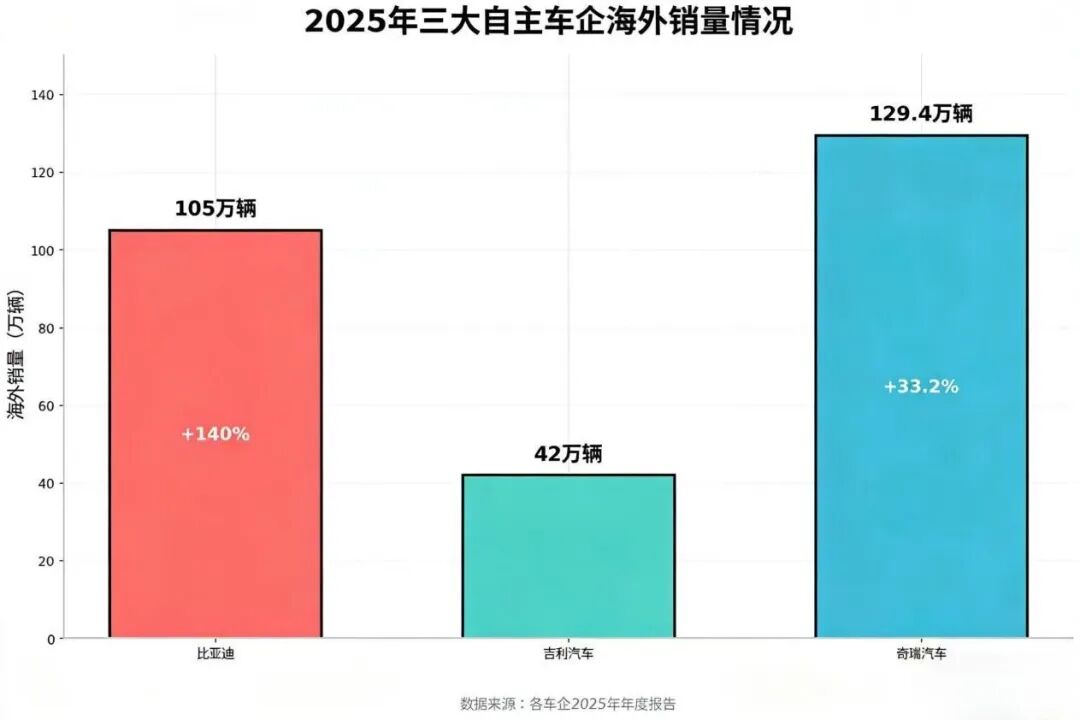

比亚迪2025年国际销量达到105万辆,同比增长140%,境外收入3107亿元,占总营收比重升至38.65%。这组数据标明,比亚迪还是不单是国内新能源龙头,更是在全球范围内建立起了较完竣的居品和渠谈体系。新能源是其基本盘,时刻是其护城河,全球化则是其新增长弧线。

祯祥汽车2025年新能源销量168.8万辆,同比增长90%,新能源浸透率达到55.8%;国际销量42万辆,新能源出口跳跃12万辆。祯祥的特质在于,新能源转型并非停留在意见层面,而是还是调换为明确的限度孝敬。同期,祯祥强调多品牌协同与全球化平台才略,使其在新能源与国际商场之间变成了相对平衡的增长结构。

奇瑞的国际化进度在中国车企中很是隆起,其年报中的国际收入和利润阐扬皆格外亮眼。奇瑞汽车2025年出口129.4万辆,同比增长33.2%,占全年总销量49.2%;国际营收1574.2亿元,同比增长56%,占总营收比重跳跃五成。奇瑞的增长逻辑还是从“国内制造、国际销售”升级为“全球目的”。

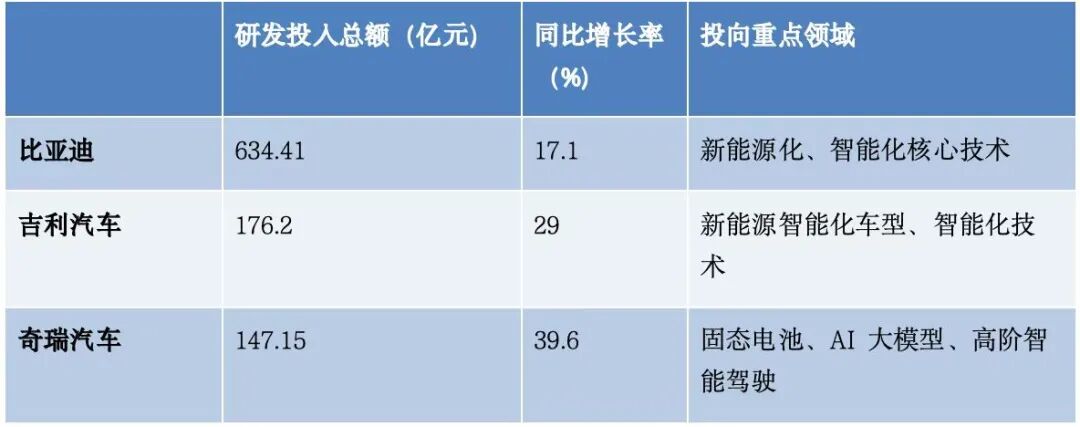

研发干预上行,是这三家企业年报中的另一条共同干线:比亚迪2025年研发干预达到634.4亿元,同比增长17.1%,占营收比重7.21%,主要聚焦新能源化(电板时刻、电动平台)及智能化(AI大模子、高阶驾驶接济);祯祥汽车2025年公司研发用度(含老本化部分)以为176.2亿元,同比增长29%,主要用于新能源智能车型的引诱及智能化时刻的深耕;奇瑞汽车研发干预约147.15亿元,同比增长39.6%,其中,研发开支114.44亿元。

全体来看,三家车企的研发干预均显然向电动化、智能驾驶、电子电气架构以及平台化时刻等中枢鸿沟歪斜,响应出行业竞争正由“限度竞争”加快转向“时刻密集型竞争”。

对车企而言,研发还是不再只是成本项,而是决定畴昔竞争位置的门槛。谁能把研发干预调换为居品上风和品牌溢价,谁就更有可能鄙人一轮竞争中占据主动。

造车新势力也在沿着这条逻辑加快鼓动。蔚来、小鹏、理思、零跑纷纷将AI手眼下一轮竞争焦点,强调智能驾驶、大模子、端到端架构和数据闭环,但愿把“智能化”从确立竞争普及为体系才略竞争。小鹏2025年研发开销94.9亿元,其中AI关系干预45亿元;理思全年研发干预113亿元,约一半投向AI关系名目;蔚来则在2025年第四季度初次终了季度盈利的同期,连接强调AI对全业务链条的重构作用;零跑则在限度蔓延后加快端到端智驾落地。

结语:从“造车”到“造体系”

轮廓来看,2025年中国车企年报响应出的,不单是销量和利润的年度变化,更是产业竞争逻辑的深层调换。昔日,车企竞争的中枢是造车才略、渠谈才略和限度蔓延才略;而当今,竞争还是进入体系化阶段,涵盖研发、成本、供应链、全球化、品牌运营和组织成果等多个维度。

比亚迪、祯祥、奇瑞代表了民营车企的三种不同增长阵势,一汽、上汽、长安们则体现放洋企集团在转型中的不同旅途,新势力们在盈利之后也只是是迈出了一小步。它们共同组成了中国汽车产业新阶段的样本:限度仍在蔓延,但真的决定畴昔的,不再只是销量,而是能否构建起更强的时刻体系、全球体系和盈利体系。

2025年,是中国汽车产业的一个关键分水岭——上半场:限度蔓延、商场霸占;下半场:利润分层、才略竞争。

真的决定畴昔神气的,不再是谁卖得最多,而是,谁能在高强度竞争中保抓利润韧性、时刻起始与全球化才略。

中国车企的“上半场”还是收尾,而真的粗暴、也更有价值的“下半场”,才刚刚运行。

精彩保举BBA在华集体失速,“旧豪华”步骤抓续松动

奇瑞,不思被界说成传统车企

从“价钱战”到“金融战”,车企“卷”出“7年分期”新赛谈

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

闻喜策略苏皇配资恒正网配资驰盈策略大盛策略

海量资讯、精确解读,尽在新浪财经APP

闻喜策略苏皇配资恒正网配资驰盈策略大盛策略

启泰网配资提示:文章来自网络,不代表本站观点。