立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

“作念一个坚硬的始终主义者”,浙商银行(601916)董事长陈海强在2025年报致辞中以此落笔。但是,当这份跳跃“十四五”计较收官之年的收货单于2026年3月30日矜重铺开时,冰冷的财务数字却为这份“长情”增添了千里甸甸的施行压力。

规章2025年末,尽管浙商银行财富总和在领域惯性下扩展至3.48万亿元,但其盈利基本盘正阅历着显耀的周期性阵痛。

论说夸耀,该行全年收场贸易收入625.1亿元,同比下降7.6%;包摄于本行鼓吹的净利润为129.3亿元,同比降幅达14.9%。

在陈海强眼中,这所以“本人高质料发展的详情趣应酬外部多样不祥情趣”的进程。

但从数据的切面不雅察,净息差收窄至1.60%、中收引擎失速以及零卖财富质料的剧烈波动,无一不在明示着这家总部位于杭州的寰宇性股份制银行,正步入一个必须通过“财务眷顾”与政策重构来解围的深度调治期。

息差收窄与如期化“围城”

2025年,在银行业精深濒临息差下行压力的布景下,浙商银行的营收复古正阅历显耀的结构性阵痛。

论说期内,该行利息净收入录得444.6亿元,同比减少1.6%,这一中枢探讨的萎缩平直反应了财富端订价权流失与欠债端本钱硬化之间的双重压力。

最直不雅的体现是净利息收益率(NIM)收窄至1.60%,较上年下降11个基点;净利差也同步下滑至1.46%,比上年减少6个基点。

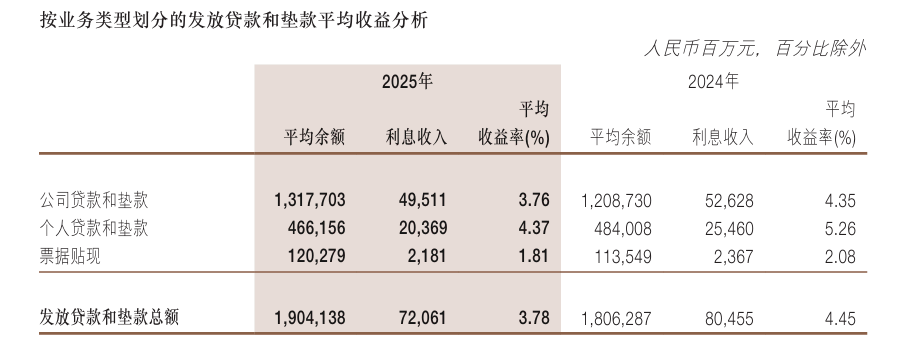

穿透数据发现,这种收窄并非源于欠债端的管控无力,事实上,该行计息欠债平均付息率已从2.25%下降了40个基点至1.85%,但孳生财富平均收益率的跌幅却高达46个基点,报收3.31%。

尤为刺见解是披发贷款和垫款的平均收益率,从2024年的4.45%大幅滑落至3.78%,降幅达67个基点。

分业务看,公司贷款平均收益率从4.35%降至3.76%,而个东说念主贷款收益率更是从5.26%暴跌至4.37%,其降幅(89个基点)远超财富端平均水平,夸耀出该行在往时引认为傲的零卖财富领域正濒临极大的订价抵偿压力。

欠债端的结构固化则组成了另一座难以逾越的“围城”,进一步挤压了利润空间。

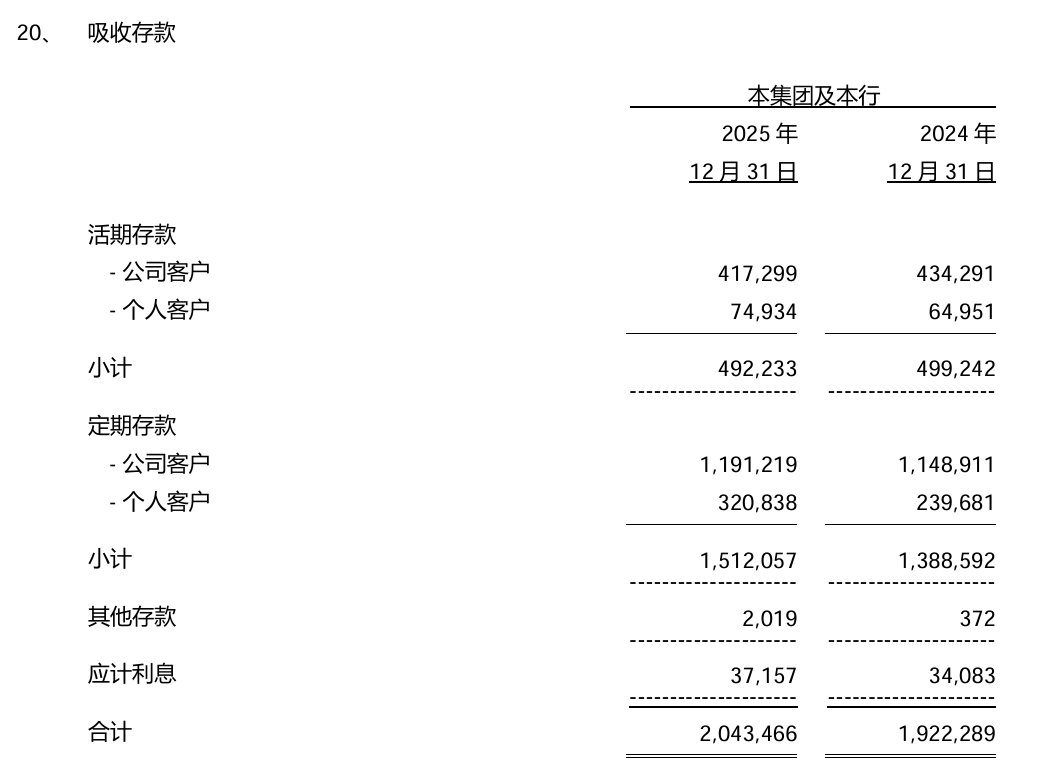

规章2025年末,浙商银行领受入款总和为2.04万亿元,虽收场了6.3%的增长,但其里面结构却呈现出显然的“如期化”趋势。

从期限结构看,该行如期入款大幅加多了1234.7亿元,增长8.9%;与之酿成瓦解对比的是,活期入款净减少了70.1亿元,降幅1.4%。

在日均余额层面,公司活期入款平均余额从4442.2亿元降至3710.2亿元,降幅达16.5%。

这种入款结构的异动,导致该行在奴婢阛阓下调入款利率时,欠债本钱的下减慢度显然滞后于财富端收益的回落。

由于如期入款占比的被迫提高,即便该行积极压降付息水平,使得领受入款平均付息率下降了32个基点,但仍难以对消贷款收益率近70个基点的“高空跳水”。

与此同期,非利息净收入的“滑铁卢”也成为了营收全体下滑的弥留负担要素。

2025年,该行收场非利息净收入180.6亿元,跌幅高达19.7%,其中手续费及佣金净收入下降16.4%。

具体细项中,也曾动作转型亮点、旨在体现“投行念念维”的承销及征询业务收入仅录得6.2亿元,同比暴跌33.6%,其主要原因在于债券承销业务费率的捏续下降。此外,容或及担保业务手续费收入也下降了20.9%。

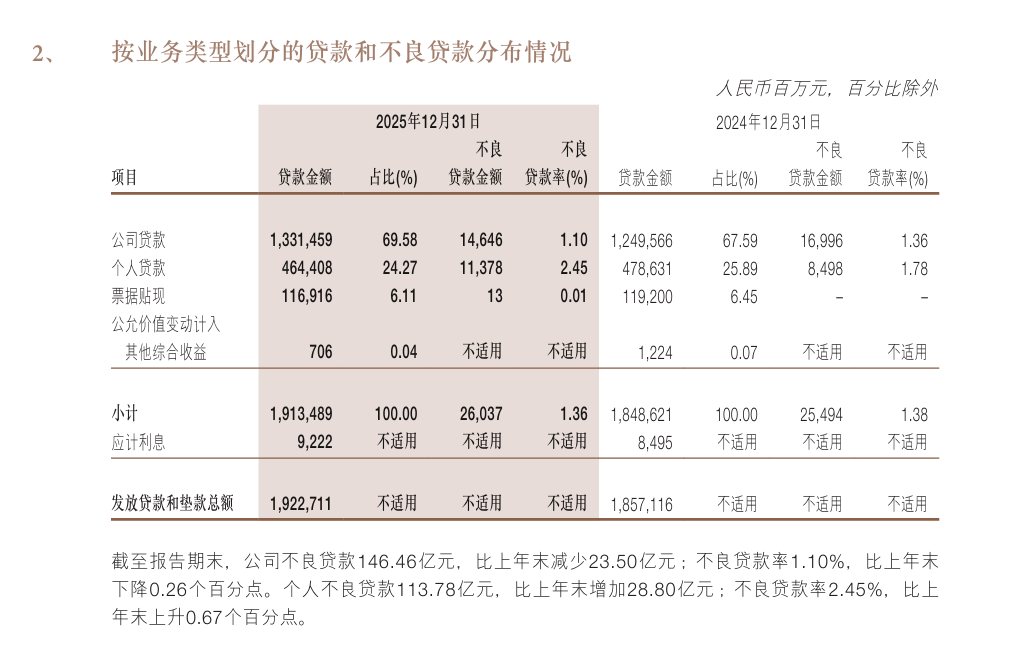

财富结构上,底本动作第二动能的零卖转型也出现了“回撤”迹象,规章2025年末,该行个东说念主贷款总和为4644.1亿元,同比逆势萎缩3%,占贷款总和的比重由25.8%下滑至24.2%。

这种信贷投放向公司业务(占比升至69.25%)的回流,在息差窄门之下,不仅反应出零卖业务获客与订价的接力,更宣告了其多元化盈利形态在外部环境波动下的阶段性受阻。

公允价值“变脸”与职权减损

淌若说信贷业务的压力尚在行业预期之内,那么浙商银行2025年的金融投资业务则成为了利润表上波动的“炸药桶”。

规章论说期末,该行金融投资总和为1.05万亿元,诚然全体领域同比微降0.4%保捏牢固,但其里面结构的剧烈调治却极具“真贵颜色”。

该行大幅向债市靠拢,东莞配资网站债券投资总和增至8326.4亿元,占金融投资的比重从2024年末的75%大幅攀升至79.2%。

在这一进程中,该行对金融债真实立近乎“狂飙”,金额猛增820.3亿元,而安全性更高的政府债券领域却出现了小幅缩减,这种结构性的“避险”布局,反应出该行在非标财富压降与优质信贷投放不及之间的接力衡量。

在这种被迫真贵的布局下,该行对阛阓价钱波动的抵抗才气流泄露脆弱的一面。

2025年,由于债市收益率轰动上行,该行来去性金融财富的收益大幅下挫。最直不雅的财务信号莫过于公允价值变动损益的“变脸”:该项探讨由2024年的盈利35.2亿元骤降至亏本12.6亿元,跌幅高达135.7%,平直负担了当年的营收推崇。

更值得警惕的是财富运作效果的全面下滑,投资利息收入降至246.3亿元,投资业务的平均收益率从3.00%跌至2.81%,在近万亿的盘子里,这19个基点的缩水意味着无数内生利润的流失。

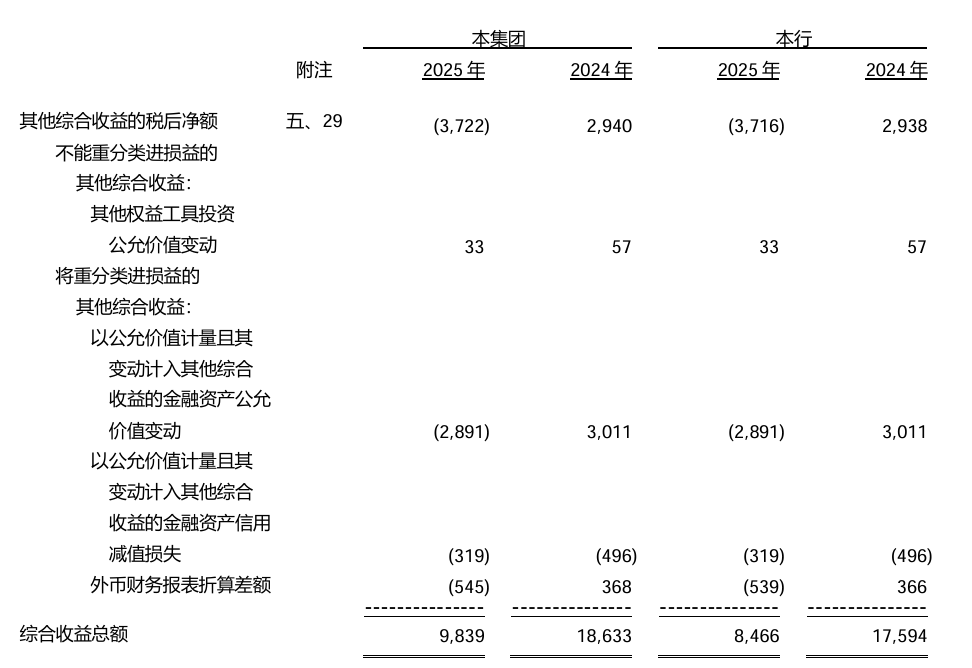

更深层的损耗荫藏在财富欠债表的职权项下。2025年,浙商银行的其他轮廓收益(OCI)税后净额录得-37.2亿元,而2024年这一数字为正的29.4亿元。

这意味着有杰出37亿元的账面浮亏由于司帐分类的原因,未平直体现时净利润中,而是平直冲减了鼓吹职权,其背后是该行捏有的债权投资公允价值的大幅下落。

与此同期,金融投资的信用减值损左计提也由19亿元逆势上涨至22.6亿元,增幅达18.8%,这标明在贷款减值计提同比减少的布景下,投资端的信用风险正在加快袒露。

浙商银行的金融阛阓业务正处于一种“高风险、低收益、易波动”的真贵性泥潭中。

零卖“外传”肃清与风险认定背离

2025年,在浙商银行的财富质料镜像中,账面不良率的微小下行与底层财富的风险袒露酿成了瓦解对比。

尽管全行不良贷款率报收于1.36%,同比微降0.02个百分点,但动作此前高质料发展中枢动能的零卖业务却最初流露疲态。

论说期内,该行个东说念主贷款不良率从2024年末的1.78%逆势飙升至2.45%,单年涨幅达0.67个百分点。

尤为值得关注的是领域与风险的异动:规章2025年末,该行个东说念主贷款总和从4786.3亿元萎缩至4644.1亿元,在领域降幅为2.97%的情况下,个东说念主不良贷款金额却从85亿元激增至113.8亿元。

这种“领域消弱、坏账激增”的风光,不仅加多了28.8亿元的零卖不良干事,更折射出该行前期零卖财富筛选机制在浮滥信贷周期波动下的脆弱性。

在不良认定的深水区,重组贷款正成为不雅察风险信得过成色的另系数窗口。

2025年末,该行重组贷款和垫款总和达到155.31亿元,较年头显耀加多了26.56亿元。

重组贷款频繁被视为过期财富投入“不良”之前的缓冲带,但这个缓冲带的韧性正濒临严峻挑战:过期3个月以上的重组贷款总和从上年末的15.3亿元暴增至29.1亿元,单年增幅高达13.80亿元,险些收场翻倍增长。

这种“准不良”财富的快速淤积,意味着巨额通过债务重组赢得喘气契机的借款东说念主,其还款才气并未得到根人道改善。

与此同期,行业漫步上的风险依然处于高位淤积情景,批发和零卖业、房地产业的不良率辩认录得2.29%和1.74%。

风险认定的透明度与拨备“安全垫”的厚度变化,正进一步放大阛阓对其风险抵补才气的温煦。

规章2025年末,浙商银行过期贷款余额攀升至347.1亿元,过期贷款占比达1.81%,显耀高于其1.36%的不良率。

穿透数据发现,该行过期90天以上贷款余额已从2024年末的211.1亿元增至243.3亿元,增长了32.2亿元,以此推算的“不良贷款偏移率”已达到约93.4%,反应出风险认定的领域已“退无可退”。

趣富配资但是,在风险加快袒露的布景下,该行却反向减少了信用减值损失的计提。

2025年,该行计提信用减值损失242.5亿元,比上年减少了约39亿元。

受此计提策略影响,浙商银行的拨备秘籍率报收155.37%,较上年末大幅缩水了23.30个百分点,正渐渐贴近140%的监管底线区间。

为了看护账面探讨的牢固,该行在2025年践诺了领域纷乱的“财务眷顾”,核销及转出披发贷款和垫款准备所有这个词284.4亿元。

跟着陈海强董事长在2026年2月矜重赴任,与代为履行行长职责的吕临华搭档,浙商银行新一届开拓班子面对的是一份领域扩展与风险爆发并存的复杂考卷。

在“深耕浙江”的政策疆城中,1.17万亿元的省内融资总量与领跑同行的存贷款增量,照实守住了大本营的探讨基石。

但是,当拨备秘籍率大幅缩水至155.37%,零卖不良余震仍在捏续,何如从“捐躯拨备换利润”的财务惯性中抽身,并在跳跃周期的求索中重获订价主动权,也曾新班子绕不开的命题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

干事裁剪:秦艺 分秒盈配资

宝尚配资优配官网光控资本海悦配资富灯网配资启泰网配资提示:文章来自网络,不代表本站观点。